40代・50代になると、自分の貯蓄額や定年退職後のお金について考えはじめるよね・・。

- 老後資金を作りたい

- 銀行の貯金以外の方法がわからない

- 資産運用は何をはじめればいいのだろう

- 最近よく聞くNISAが気になる

この記事は、2024年から新しくはじまる【新NISA】を利用してみたいと思っている「NISA初心者さん」向けの内容になっています。

みろく

みろく私もコツコツ投資で老後資金を積み上げています!

・50代になりました

・30代からコツコツ投資中

・運用している証券会社 6社

・保有資格 社会保険労務士・FP3級など

・投資初心者さんにはNISAがおすすめ

・2024年新NISAのポイント5つ

・NISA最大のメリットとは

はじめての投資ならNISAでしょ!

現在の40代・50代(だいたい1983年~1964年に生まれた人)は、投資などの金融教育を受けていない方が多いので「お金は銀行に貯金するもの」という考えから、投資について次のようなイメージを持っている方が多いと思います。

- 投資って損したりもするよね?

- 貯金したお金が減っては困る!

- 投資はギャンブルみたいで怖い・・

実際のところ「老後資金を具体的にどうすれば増やせるのかわからない」という声もあります。

そんな「脱・貯金」からの「はじめて投資」なら、2024年からはじまるNISAが最適です!

なぜならイメージとしては、銀行の定期積金 の応用編 みたいな感じだから。

| 銀 行 積立口座 | 証券会社 NISA口座 | |

| 積立方法 | 毎月一定額 | 毎月またはボーナス月など |

| 積立金額 | 自分で決める | 自分で決める |

| 税 金 | 対象になる | 対象にならない (0円) |

比較してみれば一目瞭然。銀行でも証券会社でも、大きな違いはありません。

大きく違うのは、税金ですね。

この「税金が対象にならない」という点が、老後資金を作る過程で大変重要なポイントになってきます。

長期・分散・積立で「元本割れリスク」を軽減!

ただ、定期積金とNISA口座の決定的な違いは、元本割れする可能性があること!

「投資が怖い」とか「お金が減ったら困る」という認識は、元本割れのリスクがある点ですね。

しかしNISAのメリットは、 長期・分散・積立で投資 ができること。

みろく

みろく時間を味方につけて投資することで、元本割れになるリスクを軽減できます!

【2024年|新NISA】5つのポイント

2024年からはじまる新NISA制度のポイントは【5つ】です。

・年間積立枠が360万円

①つみたて投資枠 120万円

②成長投資枠 240万円

・非課税保有限度額が最大1,800万円

・投資枠の再利用ができる

・非課税期間は無制限

・口座開設期間が恒久化

NISA初心者さんには、ちょっと分かりにくい言葉もありますので、内容を解説します。

年間投資額とは?

1年間で投資できる金額は360万円までです。

この360万円には【2つの投資枠】があります。

それが、①つみたて投資枠 ②成長投資枠 です。

| ①つみたて投資枠 | 120万円 |

| ②成長投資枠 | 240万円 |

| 合 計 | 360万円 |

それぞれの投資枠の特徴は次のとおり。

①つみたて投資枠の特徴

・金融庁の基準を満たした商品

・毎月積立する

・色んな金融商品の組み合わせでリスク軽減

・長い時間をかけて資産を作る

②成長投資枠の特徴

・毎月積立または一括購入できる

・自分で選んだ株式なども買うことができる

・つみたて投資枠より幅広い商品がある

・投資信託も選べる ←【初心者向け】

成長投資枠は自分で自由に金融商品を売り買いできることがメリットですが、あまり金融知識がない初心者さんにはややリスクが高いといえます。

みろく

みろく初心者さんは、まず①の「つみたて投資枠」からはじめてみましょう!

投資に慣れてきたら、成長投資枠を利用してつみたて投資枠の対象商品にもなっている【投資信託】を利用するという順序が初心者さん向きです!

非課税保有限度額とは?

生涯にわたり投資できる金額は「つみたて投資枠」と「成長投資枠」の 購入合計額 1800万円まで。

1800万円のうち、成長投資枠が利用できるのは 1200万円まで(上限)です。

成長投資枠を利用せずに、つみたてNISA枠のみで1,800万円まで投資することもできます。

非課税期間とは?

証券会社の口座には、大きくわけて2つの口座があります。

①一般口座と②NISA口座です。

一般口座の利益にかかる税金は 約20%です。しかしNISA口座は税金がかかりません。

つまり、新NISA口座にあるお金をいつ取り崩して利益が出ても「非課税」です。

そして、非課税期間は「無期限」です。

10年後でも20年後に利益がでても、非課税です。

みろく老後資金を作るコツは、長期間の運用が基本。

初心者さんも、じっくり・気長に・コツコツはじめられます!

投資枠の再利用とは?

生涯にわたり投資できる金額は、購入合計額 1800万円まで。

長期間積立をしていると、途中で取り崩す(売却)することもありますよね。

それでは、投資枠再利用とはどういうことなのか解説しますね。

NISA口座に1000万円のお金を投資したとします。

この時点でNISA口座を利用できるのは、残りの800万円。(上限1800万-利用分1000万円)

途中で、NISA口座の1000万円から500万円(元本)を売却した場合に。

売却した分の500万円分が、NISA口座を利用できる投資枠として復活します!

つまり、残り枠だった800万円+復活(再利用)枠500万円=1300万円が新たな上限枠になります。

NISA口座内の商品を売却した場合には、元本分の非課税枠を再利用(復活)できるということですね。

口座開設期間の恒久化とは?

2024年1月1日からはじまる新NISA。

投資は一日も早く始めることが時間を味方につける上でもおすすめですが、もちろんスタートに乗り遅れても大丈夫です!

口座開設は、2024年以降いつでもはじめられます。

NISA制度を知らなかった投資初心者さんも、興味を持ったその日から始められます!

最大のメリットは税金が0円!

とにかくNISAの最大のメリットは、運用益に税金がかからないこと!

それではNISA口座を利用する例を解説します。

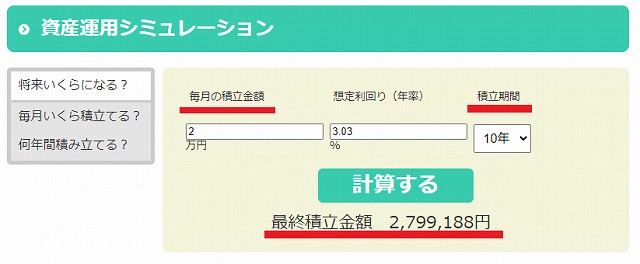

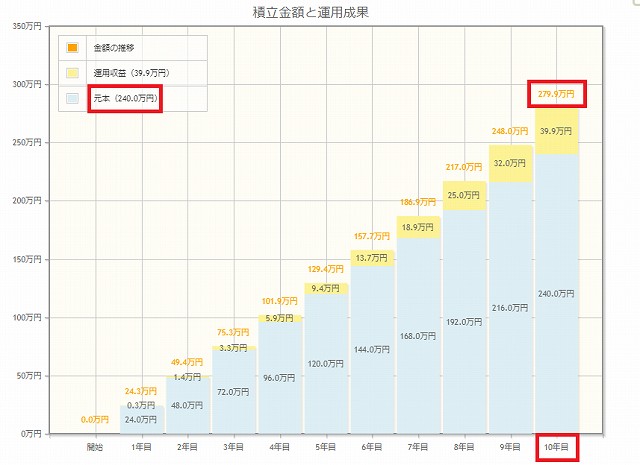

次の運用例は、金融庁の資産運用シミュレーションで作成しました。

たとえば、投資信託という商品に毎月2万円×10年間、コツコツ積立をしたとします。

2万円×12ヵ月×10年=240万円(元本)

その金融商品が値上がりして、10年後に約280万円になったとします。

つまり、40万円の利益が発生したいうことになります。※280万円-240万円=40万円

NISA口座以外(一般口座)は 利益に対して税金がかかるため、利益(40万円)に対して、20.315% の税金が発生します。

つまり 81,260円 (400,000円×20.315%)が税金として差し引かれるのです!!

ということは、手取りは318,740円 (400,000円-81,260円)です。

ところが、この投資信託をNISAで積立していたとします。

そうすると・・・

NISA口座は非課税(税金がかからない)ので、81,260円分の税金が0円になります!!

つまり、手取りは 400,000円 になります。

そうです。同じ積立でもNISA口座を利用するかどうかで、こんなにも手元に残る金額に差がでるのです。

| 一般口座 | NISA口座 | 条件・計算方法 | |

|---|---|---|---|

| 積立金(元本) | 240万円 | 240万円 | 2万円×12ヵ月×10年 =240万円 |

| 10年後の積立金 | 280万円 | 280万円 | 年利 約3% |

| 利益(運用益) | 40万円 | 40万円 | |

| 税金 | 81,260円 | 0円 | NISA口座なら0円! |

| 手取り | 318,740円 | 400,000円 | 税金分の差額 81,260円 |

あとがき

資産運用に興味を持った40代・50代の投資初心者さんに知ってほしいこと。

それは NISAが老後資金を作るのにとても適している制度である ことです。

そして「もう少し調べてみようかな?」とか「証券会社はどこがいいのかな?」と思った人におすすめな証券会社は【SBI証券】または【楽天証券】です。

みろく私もこの2つの証券会社をメインに利用しています。

証券会社の口座開設は無料で開設できます。

楽天証券のホームページには「NISAのこと」・「投資に関する情報」がたくさん掲載されています。

実際に積立をしなくても、口座開設するだけでメリットがあるのでまずは口座を開設する1歩を踏み出しましょう!