迷い猫

迷い猫50代だけど、これから新NISAはじめたら遅いのかな?

結論からいうと、50代から新NISAを始めても遅くはありません。

なぜなら平均寿命が伸びるなど、資産を作るための時間が十分にあるからです!

50代のわたしも、新NISAをはじめています.

みろく

みろく約1年運用した投資成績も公開していますので、ぜひ参考にしてください。

この記事では、50代で新NISAを始めても遅くない「理由」と「運用のポイント」などを解説します!

- 2級ファイナンシャルプランニング技能士

- 社会保険労務士

- 投資運用歴 約20年

- NISA運用中

- 現在 約2000万円 投資中

- 証券会社7社 で運用

この記事はあくまでも情報提供を目的としたものであり、投資方法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては万全を期しておりますが、情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

50代でも始めるべき「4つの理由」

投資するお金を準備しやすい

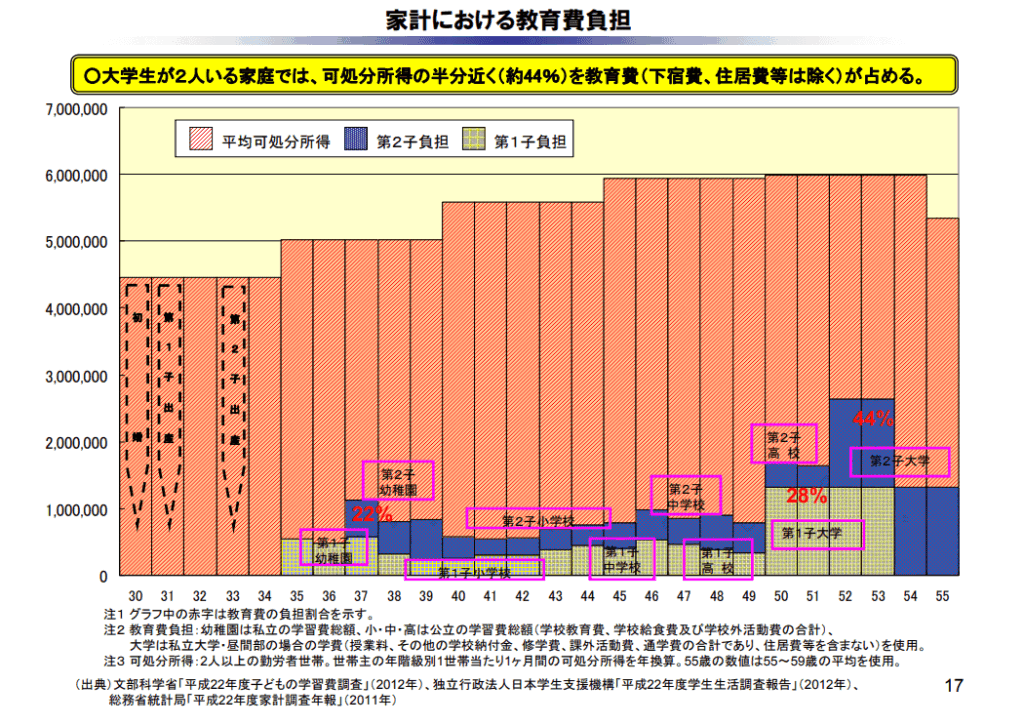

50代は、投資にまわせるお金を作りやすい時期といえます。

子どもの学費や生活費といった支出がピークを過ぎるため、今までかかっていた教育費を投資にあてることができるからです。

このグラフでは52歳、53歳が教育費のピークとなっています。

教育費に終わりが見えてくると、これまで投資をする余裕がなかった人も投資を始めやすくなるでしょう。

資産作りの時間はまだある

新NISAは、50代からはじめても資産を増やしていける制度といえます。

なぜかというと、新NISAには対象年齢に上限がないからです。

これからの労働人口を確保するため、会社員の定年延長や再雇用の制度により仕事をする年齢も上がっています。

みろく

みろくさらに70歳定年制もみえてきました。

働いて収入があれば定年退職(60歳~65歳・70歳)するまで、積極的に投資額を増やせますね。

また退職後も、

① 運用を続ける

② 運用を続けながら資産を取り崩す

という方法で資産形成を継続することができます。

50代からでも10年以上の運用期間は確保できるので、投資をはじめるのにも遅くはありません。

預貯金だけではお金が増えない

50代で預貯金をしている人も多いと思いますが、日本では低金利が続いています。

2024年12月現在、普通預金の平均金利は0.1%弱です。

みろく

みろく100万円を銀行に預けても、年間1000円弱しか増えません。

資産を増やそうと思っても、預貯金だけでは厳しいのが現実ですね。

老後の生活に備えるための資産を作るなら、預貯金だけでなく投資で資産を増やしていきましょう。

将来のインフレ対策になる

物価が上がる (インフレ)が進むと、お金の価値が減ります。

①将来1万円で買い物をしようと思った場合

現在1万円で買えるものが、将来1万円で買えなくなる。

②今後5年間、物価が毎年2%ずつ上昇した場合

普通預金に100万預けていても、実質的なお金の価値は90万円相当になる。

現在と同じ生活水準で暮らすなら、資産を増やす方法を考えなければなりませんね。

インフレ対策として生活防衛資金を作るためにも、新NISA制度を活用していきましょう。

新NISAの特徴【まとめ】

新NISAの正式名称は、「少額投資非課税制度」です。どのような制度なのか「4つの特徴」を解説します。

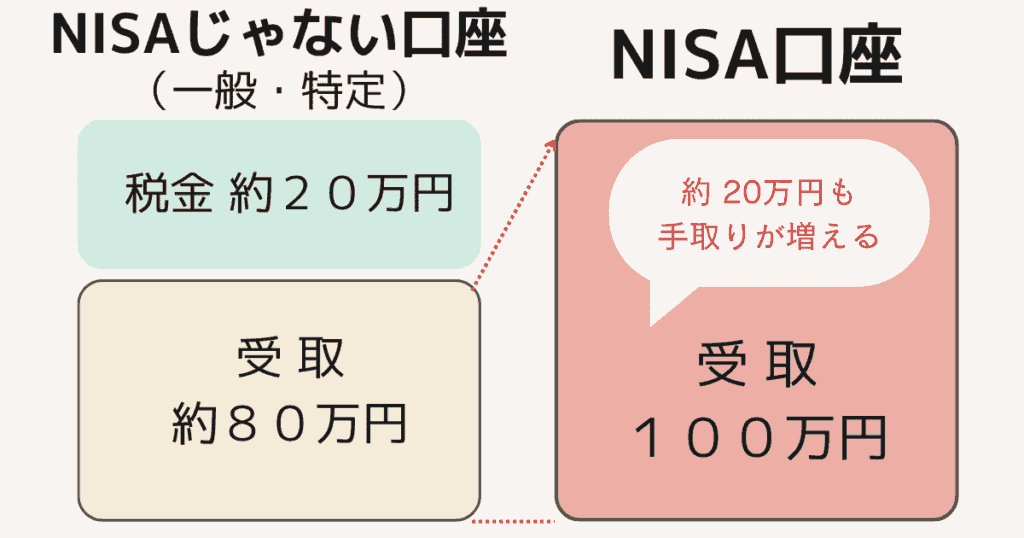

利益に税金がかからない

新NISA最大のメリットは、運用益に税金がかからないことです。

NISA口座でない一般口座では、利益に対して20.315%の税金がかかります。

長期投資で資産額が増えるほど、節税の効果も大きくなります。

無期限で非課税になる

新NISAは運用益は、非課税保有期間が無期限です。

みろく生涯にわたり非課税ということ!

2023年までのNISAは非課税保有期間が最大20年でした。

従来のNISAより非課税期間が延びた分、さらに長期的な資産運用ができる制度になったといえます。

また長期運用が可能になったことで、複利効果が最大限に生かせます。

- 投資の利息を再び投資にまわす

- (元本+利息)に対する利息がつく

- 利益がさらに利益を生み、雪だるま式に資産が増えていく

運用期間が長いほど ①複利効果 ②非課税の恩恵 があるため、効率良く資産を増やすことができます。

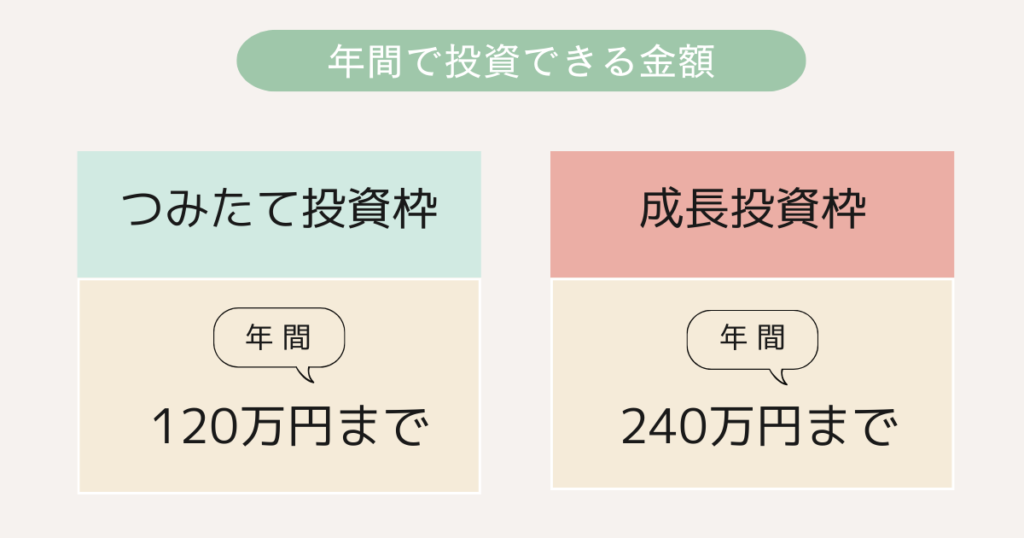

2つの投資枠を選べる

新NISAには「つみたて投資枠」と「成長投資枠」という2つの非課税投資枠があります。

つみたて投資枠

・少額ずつ積み立てることを目的とした投資枠

成長投資枠

・一度にまとまった金額を投資することもできる投資枠

年間の投資枠は、つみたて投資枠「120万円」、成長投資枠「240万円」と定められています。

2つの投資枠は併用できるので、トータルで 年間360万円まで 投資ができます。

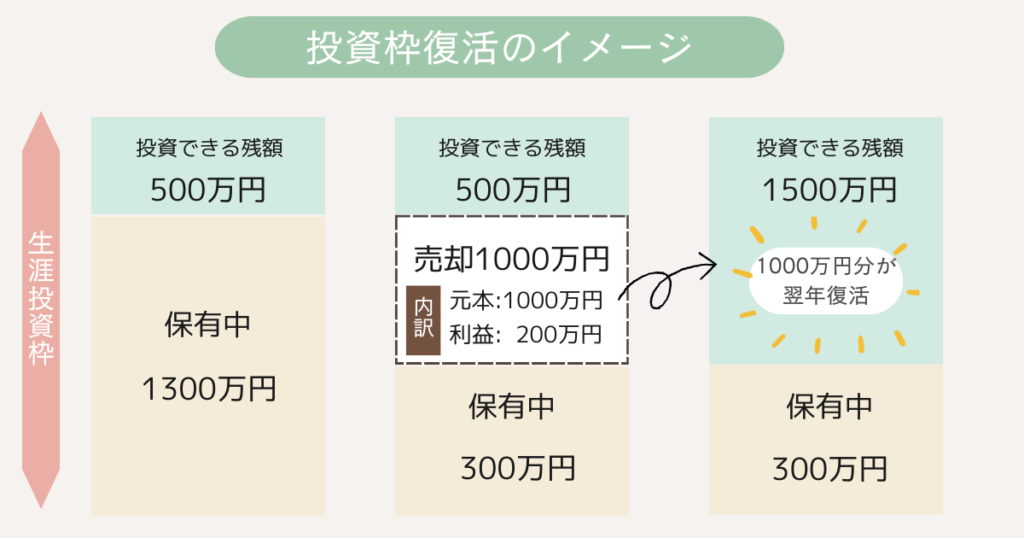

途中で売っても再利用できる

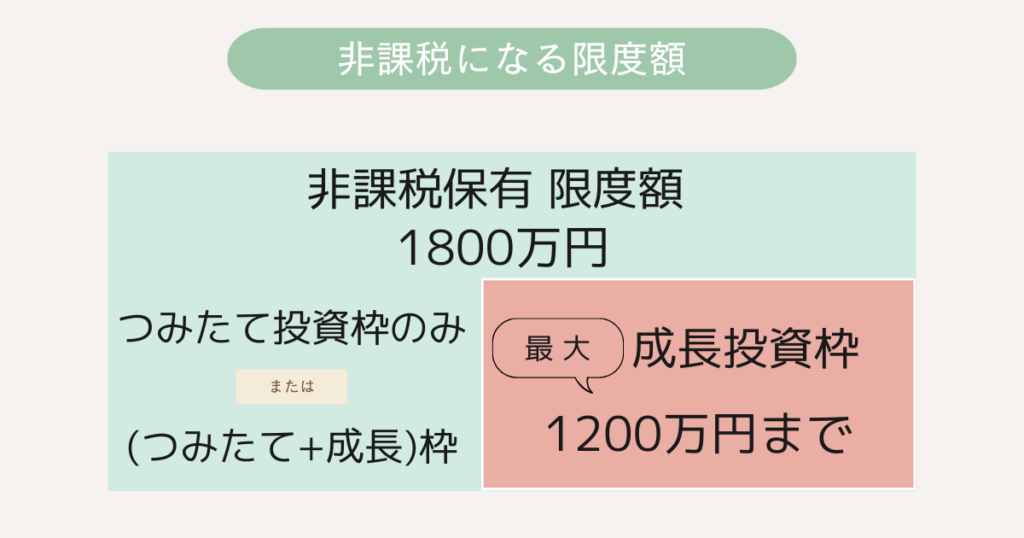

新NISAには、生涯を通じて非課税投資ができる限度額が設けられています。

非課税で投資できる限度額は1,800万円(うち成長投資枠は1,200万円まで)です。

以前のNISAは投資枠の再利用はできませんでした。(一度売却した元本額は使い切り)

また新NISAでは、途中で売却した元本額の投資枠が翌年復活するため、再び投資枠を活用できます。

みろくより柔軟な投資ができるようになりました!

運用の途中で車を購入するなどのライフイベントがあった場合、一旦資産を売却する必要があるかもしれません。

しかし翌年には投資枠が復活するので、また非課税枠で運用を続けることができます。

50代で始める「5つのポイント」

投資できる金額を考える

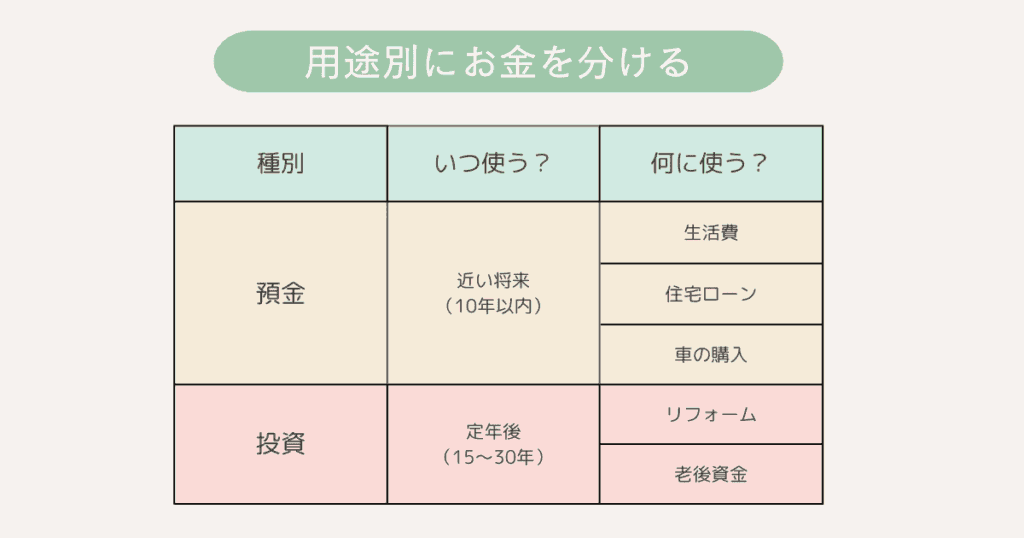

投資は余剰資金で行うことが大切です。

余剰資金とは、「当面の生活費」や「近いうちに必要になるお金」を除いた資金のことです。

生活費まで投資してしまうと、急にお金が必要になった時に運用の途中で資産を取り崩さなければなりません。

長期投資ができなくなる原因になってしまうため、生活に支障をきたさない範囲のお金で投資することが大切です。

運用の目的を明確にする

投資を始めるときには、運用する目的を明確にしましょう。

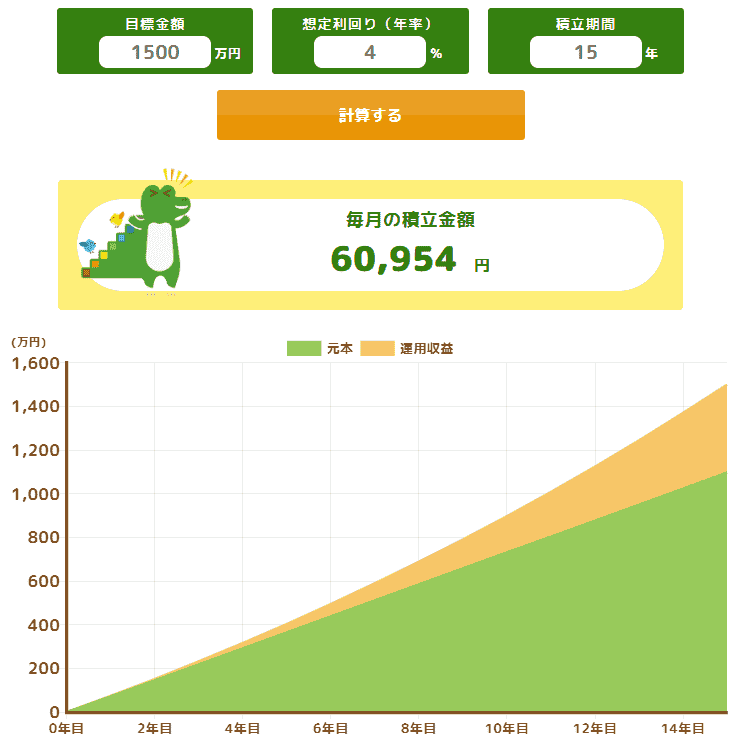

例えば、50歳から老後資金として 65歳までに1500万円 などの具体的な目標です。

目標額が決まると、必要になる資金を逆算できます。

つみたて投資枠を利用するなら、金融シミュレーションで 毎月の積立金額 がわかります。

目的が曖昧なまま投資をはじめると、いざ資金が必要になった時にお金が準備ができていない可能性も。

①何のために ②いつまでに ③いくら必要か?

を計画して、資産形成に取り組みましょう。

長期で運用する

資産運用の基本は「長期投資」です。

新NISAは、必要な時にいつでも資産を売却して現金化できるメリットがあります。

また投資枠の再利用ができるため、長期的な利用に適した制度です。

投資信託や株式の価値は常に変化しているので、下落局面では売りたくなることもありますが長期で運用すれば元本割れのリスクが軽減します。

みろくわたしも暴落時に売却してしまった苦い過去があります‥。

また将来的に資産を取り崩す場面でも、すべてを売却せずに必要な金額だけにすれば、さらに運用を続けることができますね。

新NISAは恒久的な制度なので、長期で投資を継続しましょう。

夫婦それぞれでNISA口座を開設する

新NISAは、1人あたり1口座しか開設できません。

夫婦で、それぞれがNISA口座を開設すれば一世帯で非課税投資枠を2倍使うことができます。

新NISAの利用枠を年間360万円×2人分=720万円まで増やせます。

またお互いの口座で投資する商品を変えれば、分散投資のメリットを生かすことができます。

リスクを軽減するためにも、夫婦それぞれで新NISA口座を開設することがおすすめです。

投資初心者なら【つみたて投資枠】から

50代から初めて投資を始める人・投資歴が短い人は、新NISAの「つみたて投資枠」を活用するといいでしょう。

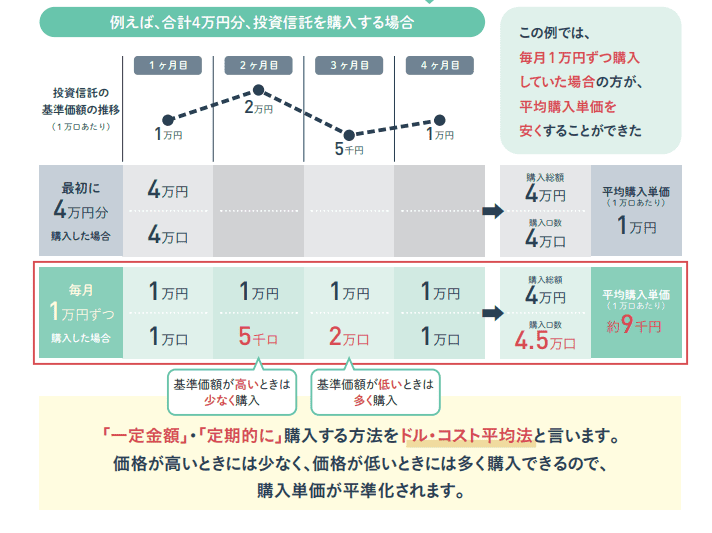

定期的(毎月など)に決まった金額を購入する積立投資は、時間分散の効果が得られます。

価格が安い時には多く買い、高い時には少しだけ買うため、最終的に買う時の平均コストを抑えることができ、元本割れのリスクが軽減できるからです。

また少額から投資できるので、投資初心者でも少しづつ投資に慣れていくことができますね。

そして投資に慣れてきたら、成長投資枠を活用してもいいでしょう。

その場合、購入する金融商品を集中させずに幅広く保有すれば、リスクを分散することができます。

50代からの資産運用は、リスクを抑えた投資方法 を意識して失敗を防ぎましょう。

新NISAとiDeCo、どっちをはじめる?

老後資産を作る方法として、新NISAのほかに「iDeCo(イデコ)」という名前を聞いたことがある人もいるでしょう。

iDeCoとは「個人型確定拠出年金」のことです。

みろく年金という名前のとおり「自分で作る年金」という私的年金制度になります。

・月5,000円の掛金から始めらる

・節税になる(掛金が所得控除できる)

・運用益が非課税になる

・受取り時に税制が優遇される

新NISAと同じように節税効果があることが分かります。

ただし新NISAとiDeCoの大きな違いは、60歳に達する前に資金を引き出せないこと。

急な出費がでた時に現金化できないのは少し不安・・という人もいるでしょう。

なので、基本的には新NISAで資産を運用し、資金に余裕がある場合にはiDeCoも併用するのがおすすめです。

50代向け新NISA!金融機関の選び方

いままで投資をしたことがない人は、どの金融機関で新NISAをはじめるか迷うかもしれません。

なぜなら金融機関によって次のような違いがあるから。

購入できる商品の種類

売買手数料などのコスト

みろくわたしのおすすめは、銀行よりも証券会社です

・投資商品の種類が豊富

・各手数料が比較的安い

・クレジットカードで積立できる

なかにはクレジットカードで積立投資ができ、ポイントが貯まるネット証券もあります!

これから新NISAの口座開設をするなら、どの金融機関で始めるか十分検討した方がいいでしょう。

わたしの投資成績 [2024年12月]

みろく

みろく50代のわたしも新NISAで投資をしています。

なので参考までに、1年間の投資成績を公開します!

これはあくまでも、長期投資における途中経過の運用益です。

もちろん今後どうなるかはわかりませんね。

しかし投資の基本でもある「長期投資」で取り組んでいるため、10年以上はほったらかし投資をしていこうと思っています。

新NISAを50代ではじめるメリットはある

新NISAを50代から始めても、決して遅いということはありません。

むしろ定年の年齢が上がっているなど、働ける環境が整いつつあるので、投資にあてる資金を用意しやすい年代でもあります。

そして平均寿命が伸びているので、長期運用を目的とした資産作りができる可能性は十分にあります。

みろく日本人の平均寿命は男性81.05歳、女性87.09歳です。

※出典:厚生労働省「令和4年簡易生命表」2022年時点

老後にむけたインフレ対策など、生活を守る資金作りの必要性が増していくといえるでしょう。

投資は一日でも早く始めた方が複利の効果が期待できます。

新NISAで「豊かな老後にむけた資産形成」をはじめましょう。